导语

2024年BOPP市集供需双增,但供应端增速较快,而需求阶段性回暖,供需矛盾仍存,且老本端撑合手有限,价钱重点合座下移,行业负毛利情况加深。2025年BOPP行业投产仍较密集,供应增长或仍快于需求收复,市集价钱仍有下行空间,但谈判负毛利对价钱存一定撑合手,价钱跌幅有限,全年或保管低位震撼。

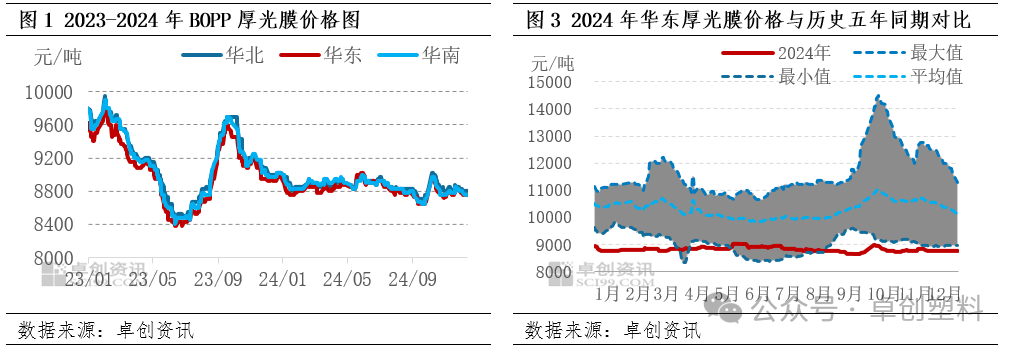

价钱:2024年BOPP全年低位震撼,波动幅度收窄

2024年BOPP价钱全年低位震撼,波动幅度收窄。且对比历史五年价钱来看,2024年价钱驱动区间在历史五年低值隔邻,2/3的时刻低于历史五年同期价钱低点。据卓创资讯(301299)统计,2024年中国BOPP价钱在8640-9025元/吨,上下价差385元/吨,振幅较2023年低1065元/吨,最高价出咫尺5月末,最廉价出咫尺9月下旬。2024年BOPP厚光膜均价在8816元/吨,较2023年全年均价低229元/吨,跌幅2.60%。

具体来看,一季度春节前企业降价吸单,随后在订单及老本撑合手下价钱高潮,并在春节讲究后迎来开门红,随后由于需求收复不畅,价钱干涉下降通说念。二季度来看,5月宏不雅策略超预期贯串出台,原料PP高潮,BOPP跟涨,价钱涨至年内高位。三季度因末端货源消化不畅,9月底之前BOPP市集需求保管不冷不热情景,不异原料下降,BOPP出现超季节下降行情。干涉四季度,9月末受国内“降准“、“降息”等宏不雅策略影响,同期国庆时候外洋原油罢了五连涨,老本端再给BOPP市集一定提振,10月假期讲究,BOPP高潮,且幅度较大。随后宏不雅及老本端撑合手松开,且BOPP下流对高价货源摄取力度有限,价钱快速干涉下行通说念。11月起,BOPP市集基本保管整理态势。

此外,2024年BOPP其他规格与厚光膜之间的价差持续收窄。近两年包装行业渐渐追求轻量化、高端化,关于BOPP薄光膜、消光膜等各异化家具的需求增多;其次受新增产能密集开释影响,BOPP厚光膜供应多余,毛利合手续负值,而薄膜、消光膜、热封膜等规格市集供应相对偏少,尚成心润可赚,越来越多企业转产该几种规格家具。跟着市集供应迟缓增多,该几种规格的价钱干涉下行通说念,与厚光膜之间的价差持续收窄。

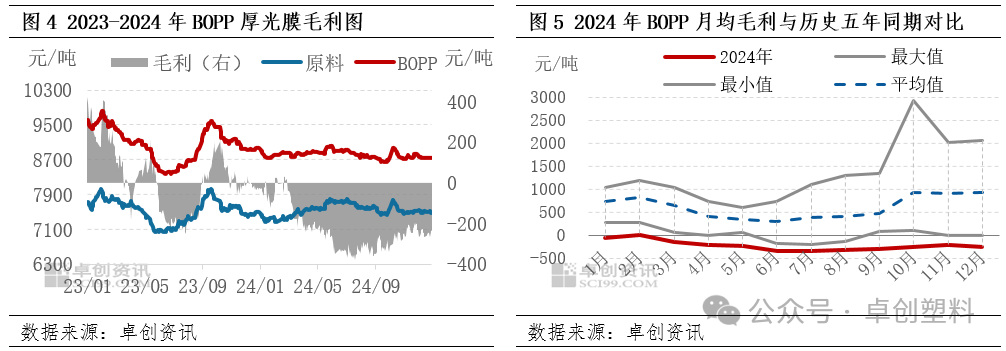

毛利:毛利负值扩大,低于历史五年同期低点

2024年BOPP盈利下滑,合座低于历史五年(2019-2023年)毛利低点。2024年BOPP日度毛利在-380到30元/吨,上下价差在410元/吨,毛利高值出咫尺春节假期收尾初期,低值出咫尺7月下旬。2024年毛利基本全年为负值,跟着BOPP市集供过于求扩大,企业加工老本不断被压缩,仅个别时刻因原料跌势加重而短期BOPP价钱前期订单撑合手,其跌幅不足原料,而出现毛利开导情况。

2024年BOPP市集价跌利薄近况的出现离不开供需基本面的疏通,同期老本端也对BOPP市集产生一定影响,但咫尺行业供需失衡加重,BOPP与原料之间的有关性有所镌汰,BOPP行情走向仍主要受供需独揽。

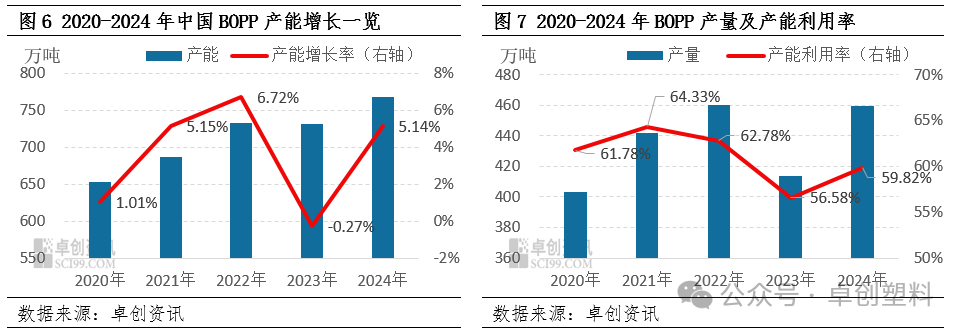

供应:新增投产密集,产能运用率较旧年抬升,库存增多

据卓创资讯统计,2024年中国BOPP行业共新增10条新线,新增产能51.6万吨,年末南通地区有1条旧线重启。2024年行业总产能在768.04万吨。2024年新增产线多为集团企业如福融新材料络续扩大原有规模,下流胶带出产企业友谊集团朝上延长产业链,投放BOPP安装,且新增产线定位千般化。值得贯注的是,新增投产多连结在前三季度,四季度由于行业供需矛盾加重,新增产线推迟至2025年。

2024年中国BOPP行业产量增多,2024年年产量在459.43万吨,较2023年增多46.08万吨。一是,新线投产,不异部分企业渐渐淘汰旧线,跟着产线的更新换代,驱动速率加速,行业产能运用率普及,2024年产能运用率在59.82%,较2023年抬升3.24个百分点;二是,国表里需求较2023年均有不同幅度增长。

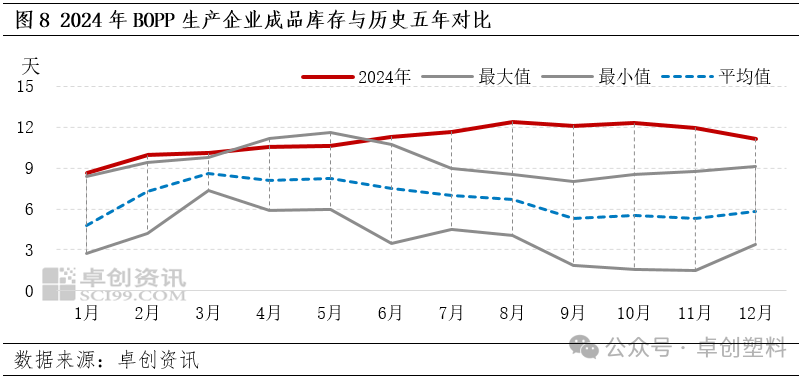

库存来看,2024年BOPP行业制品库存先增后降,全年2/3时刻冲破历史五年新高。2024年平均制品库存多半时刻在8.65-12.5天;月度库存平均值在11.05天傍边,较2023年均值高1.68天。前三季度行业新增投产合手续,且除2月,5月行业安装西席较多、开工负荷率较低外,其余时候均处于54%-58%隔邻水平,库存合手续蕴蓄,其中5月在宏不雅及老本带动下,需求阶段好转,库存略有下降。干涉四季度,投产脚步放缓,需求阶段放量,同期足下元旦春节下流提货速率加速,库存下降,但仍高于历史五年同期高值。

需求:阶段有量,合座较2023年增多,且出口增速显著

2024年BOPP市集多半时候保管刚需交投,阶段放量增多,合座好于2023年。笔据卓创资讯统计,2024年BOPP出产企业未请托订单天数在6.95-18.1天,低点出咫尺4月底,高点出咫尺1月底(即春节前),次高点出咫尺10月初。“旺季”需求岑岭期一般在春节前,7月底-8月之间,本年春节前需求定期开释,但7月-8月的需求延迟开释至9月底10月初期,行业订单增多至14.55天。并且从图9不错看出,2024年订单水平半数以上时刻高于2023年同期水平。

除内销外,出口亦然BOPP需求增长的一大助力。2024年BOPP出口增速显著,出口占比也相应普及,主要因其价钱上风显著,跟着东南亚等国度的发展,关于BOPP的需求增多;其次跟着中国BOPP供应多余加重,越来越多企业将见地转向出口标的。截止2024年11月,中国BOPP出口总量在60.91万吨,较旧年同期增长19.19%,展望全年增长19.33%。中国BOPP出口是其消费结构中不行或缺的蹙迫构成部分。展望2024年出口占比增至14.78%,较2023年增长0.99个百分点,较2020年增长5.43个百分点。

结语:2025年BOPP价钱或保管低水平震撼,波动幅度将络续收窄

2025年BOPP价钱或保管2024年低水平震撼,波动幅度将络续收窄。从供应端角度看,2025年展望有13条新线投产,新增产能或达60余万吨,同期有2条旧线重启,供应端压力将络续增多。需求端,展望2025年需求将络续收复,仍有增长预期,但需求增速不足供应增速,市集供应多余近况暂难蜕变,这将奠定全年价钱低位盘整的主基调。此外老本、市集东说念主士心态也会影响市集波动,终末宏不雅面的不祥情趣也将会转折对供需基本面以及原料端形成影响,因此增多了市集走势的不祥情趣。

具体来看,1月末恰逢农历春节,BOPP下流或提前入市备货,2月在老本及订单双重撑合手下,价钱有望抬升,但下流复工迟缓且多浮滥前期备货,市集有价无市概率大。干涉3月,BOPP受原料端撑合手松开,同期出产企业前期订单持续请托罢了,接单意愿增强,膜价或下降。二季度原料虽先涨后跌,但BOPP行业供应填塞,且为行业需求淡季,供需矛盾压制下价钱或络续震撼下行。三季度主要受季节性需求带动以及原料展望高潮助推,具体价钱高潮高度将取决于原料高潮幅度。后续老本端撑合手退去,跟着新增产能持续开释供需矛盾扩大,四季度价钱或络续下降。展望2025年全年价钱区间8200-9300元/吨。但2025年地缘政事扰动、宏不雅策略的出台等一系列要素,或阶段性影响BOPP价钱涨跌标的及历程。

文|薛娇开云体育(中国)官方网站